先日修正をした上昇傾向狙い日中買いについて、

一旦、フィルタ条件を一通り検証しなおしました。

この売買ロジックは、最近お伝えした修正も含めて

途中細かい修正を何回かしてきましたが

運用を始めてから1年経ち、最近のデータも入ってきたので、

このタイミングで一通り見直してみました。

一通り見直すときの流れ

ロジック作成をしたときの手順を覚えていれば、やり方は簡単です。

その手順の通りに、最初から検証しなおすだけです。

最適化のやり方

検証しなおした結果、いろいろ変更がありました。

いくつか最適化した例をお見せします。

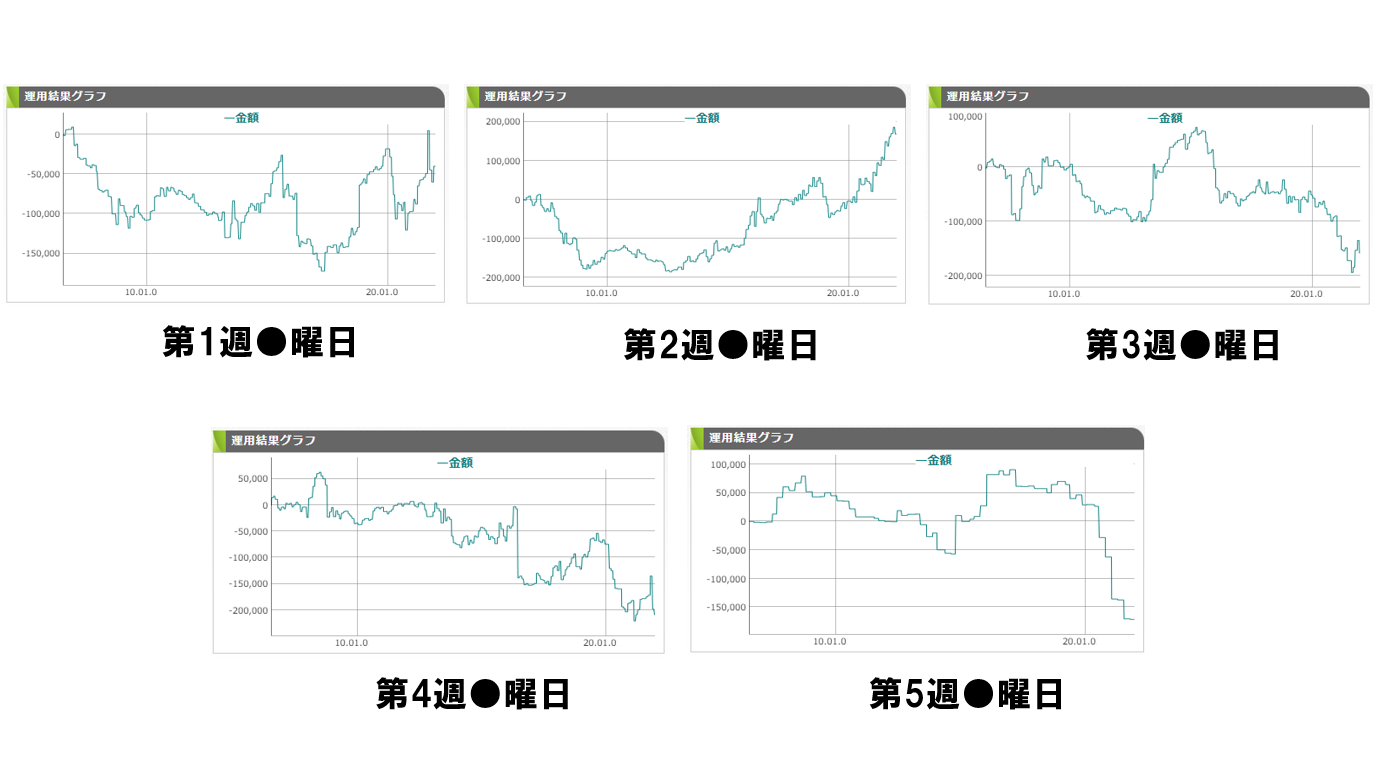

1、季節性フィルタの検証

この曜日は、3週目~5週目を新しく条件を加えて省くことにしました。

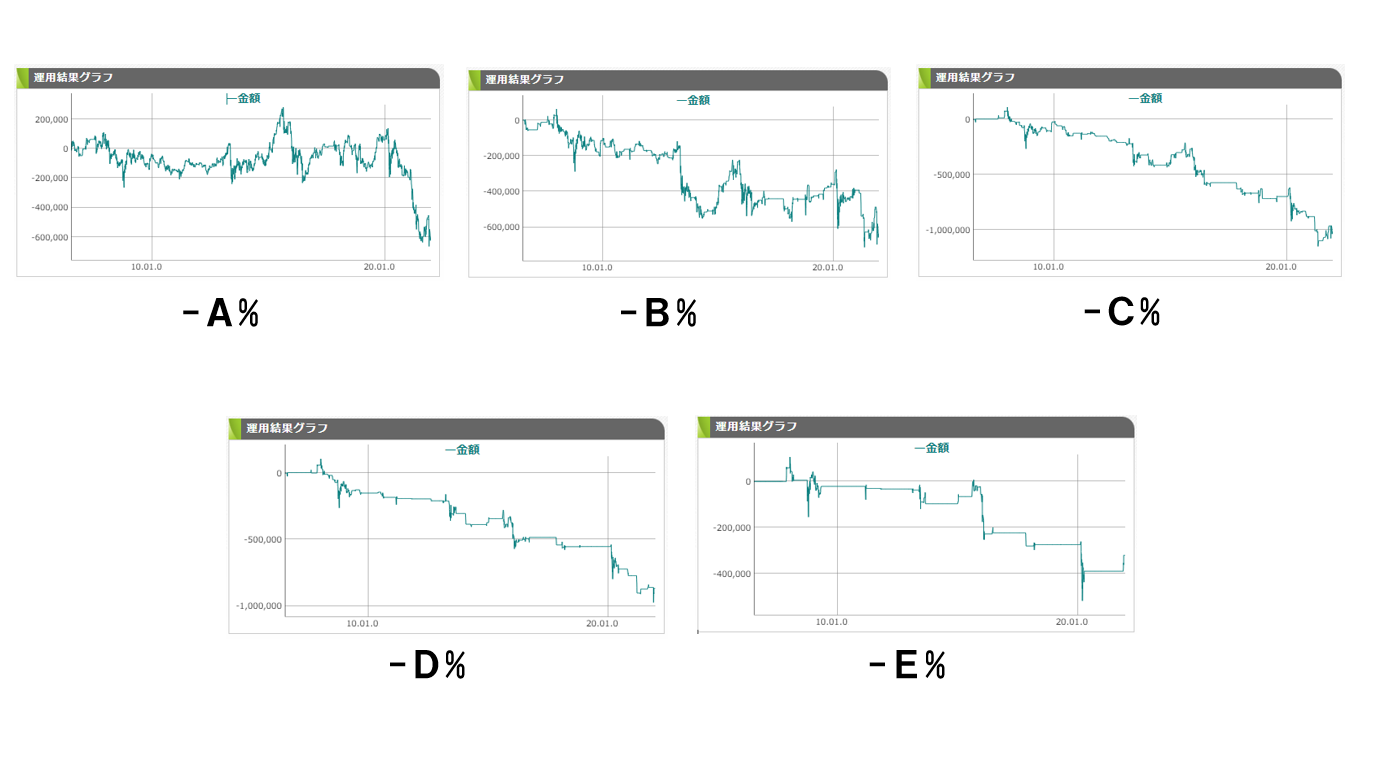

2、ローソク足フィルタの検証

検証しなおすと、この結果でした。

1年前は-C円を選びましたが、今回は-A円の結果を省くことにしました。

3、乖離フィルタの検証

検証しなおすと、この結果でした。

1年前は-C%を選びましたが、今回は-D%の結果を省くことにしました。

ある程度時間が経ってから検証をし直すと、数値の選択が変わることがあります。

これがいわゆる最適化です。

1つ1つのフィルタに、勝ちやすい、負けやすい傾向があることが前提です。

この傾向を確認せずに、最適化したと思って数値を変更してしまうと、

カーブフィッティングの可能性が高まりますので、注意しましょう。

最適化もカーブフィッティングも、

どちらも過去の負けを減らしてドローダウンを軽減することになるのは変わりませんから、

修正後の成績が良くなった結果だけをみていると、

どっちが行われたのかは決して分かりません。

かならず自分で検証して、確認してから判断するようにするのが

システムトレード上達のカギです。

変更箇所のまとめ

以下のフィルタを追加。

・毎年 毎月 第3週 ●曜日を省く

・毎年 毎月 第4週 ●曜日を省く

・毎年 毎月 第5週 ●曜日を省く

・月末を省く ※検証結果を再確認して、復活させることにしました。

以下のフィルタを変更。

・本日から過去0日前~過去3日前のうち、1%以上の日通しの実体の高値が、その日の日通しの高値から-●%以下乖離していない。

*0.5、1%・・・の順番で検証

・本日から過去0日前のナイトの『終値-始値』が-●円超である。

*-50、-100,-150の順で検証

・エントリー価格から●円下がったらロスカット ※全部のフィルタを入れた後、最後にもっともよい数値を選び直しました。

*200円、300円の順で検証

現在のポートフォリオ

日経平均先物

| ロジック名 | 取引枚数(ミニ) |

| ナイト停滞日中売り | 1 |

| 調整局面日中売り | 0 |

| 上昇局面入りスイング買い | 0 |

| 順張りオーバーナイト買い | 1 |

| ナイト買戻しからの日中買い | 0 |

| 順張りナイト売り | 0 |

| 中長期押し目買い | 0 |

| スイング 移動平均乖離売り | 0 |

| SQ通過後買い | 0 |

| SQ通過後買い 指値バージョン | 0 |

| 上昇傾向狙い日中買い | 1 |

| 下落傾向狙い日中売り | 1 |

| 前日暴落ナイト売り | 0 |

| 押し目オーバーナイト買い | 0 |

| ボリンジャーバンド逆張り日中売り | 1 |

| ボリンジャーバンド逆張り日中買い | 1 |

| 上昇傾向狙いナイト買い | 0 |

| BBウォーク買い | 1 |

| DBY逆張り日中売り | 1 |

| 上昇傾向狙いオーバーナイト買い | 0 |

| 反発頃合い日中買い | 0 |

| SB順張りナイト買い | 0 |

| 安値ブレイク日中売り | 0 |

| 昇り竜日中買い | 1 |

| 下り竜日中売り | 1 |

| 昇り竜ナイト買い | 0 |

| 下り竜ナイト売り | 1 |

| 昇り竜ナイト買い 拡張版 | 1 |

※最終更新日:2022年2月24日